AI・ロボット時代、なぜマシンは、銀行口座ではなくデジタルウォレットを持つのか?

読者の皆さま、こんにちは。

ChatGPTやGemini, ClaudeなどAIの開発競争、普及が急速に進展しています。

さらには人型ロボットの機能・性能も凄まじいスピードで進んでいます。

今回はAIやロボットが普及していくこれからの時代において、デジタルウォレットが必須となっていくことを紹介いたします。

最近では、「側転&バク転」までできるようになってきています。。。こんなロボットたちがAIを搭載し、工場の内部や街中、飲食店で動き回るような社会が数年以内に来るのでしょう。。。

1. 深夜の自動経済

想像してみてください。深夜、あなたが眠っている間に、あなたの所有する自律走行車が「自分自身の洗車代」を支払い、不足している「走行データ」を隣の車両から購入しました。

この取引に、クレジットカードの承認も、銀行の営業時間も関係ありません。

AIとロボットが「自立」する未来、 ”彼ら”が選ぶのは人間中心のレガシーな金融システムではなく、24時間稼働し続ける暗号資産という選択肢です。

現在、地域や家庭によっては一人一台、一家に一台の自動車を保有しているケースが多いです。現在のような個別所有の自動車は、駐車場で停止している休眠割合が95%前後とも言われています。つまり自動車の稼働時間はとても少なく、効率が悪い所有・稼働となっているのです。(Energyscope)

平均すると1日あたり約1時間〜1時間15分程度しか使われない

→ つまり残り23時間近くは止まっている

現在は上記のような「非効率な自動車保有」が一般的ですが、将来は、「自動車を保有する人」が今よりも減っていくかもしれません。

それは例えば、「200万円の自動運転電気自動車の持分を200人で保有しあう」というようなケースが出てくるかもしれません。

その200人が出資しあって自動運転電気自動車が、街中をタクシーのように走り回り、利用客から利用料金を受け取る(稼ぐ)。毎月または毎日、稼いだ金額から経費を引いた利益が200人に分配される。

このようなケースでは、以下の通りデジタルウォレットが必要となりそうです。

自動運転電気自動車が給電所で向かい充電する。→デジタルウォレットで支払い完了

洗車機に入り洗車する。→デジタルウォレットで支払い完了

稼いだ料金を出資者200人に分配。→デジタルウォレットから支払い(分配)完了

こうなっていくと、「自動運転電気自動車」(含むデジタルウォレットの搭載)の登場・普及にあわせて、人間側・社会側がデジタルウォレットを保有しておかないと成り立たなくなっていくのではないでしょうか。

2. 自律する経済圏の誕生

これまでの経済は「人間から人間へ」の価値移動が前提でした。

しかし、AI(脳)とロボット(体)が揃った今、「マシン対マシン(M2M)」の経済圏が急速に立ち上がっています。

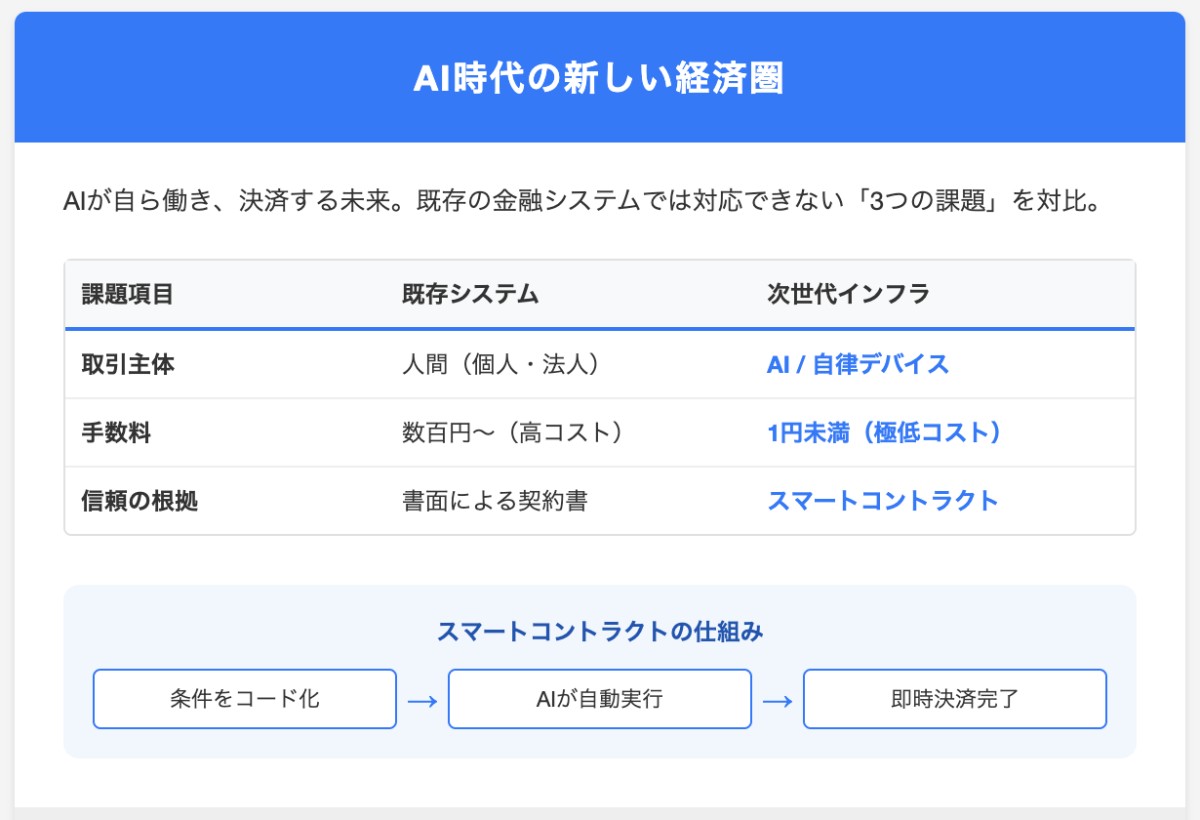

・中央集権の限界: 既存の銀行システムは、AIのような「非人間」に口座を付与することを想定していません。

・コストの壁: 1円以下のマイクロペイメントを繰り返すAIにとって、数百円の振込手数料は致命的なバグです。

・信頼の代替: 人間同士の「契約書」の代わりに、コードで実行される「スマートコントラクト」が必要とされています。

3. AI経済を支える具体的インフラ

AI経済を支える具体的インフラ

なぜ「暗号資産」でなければならないのか。

「マシンが主役」となる未来を創り出している、最先端のプロジェクト例3つ紹介します。

読者限定の内容も逃しません。